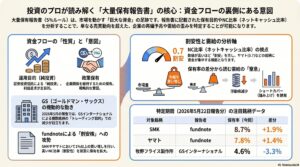

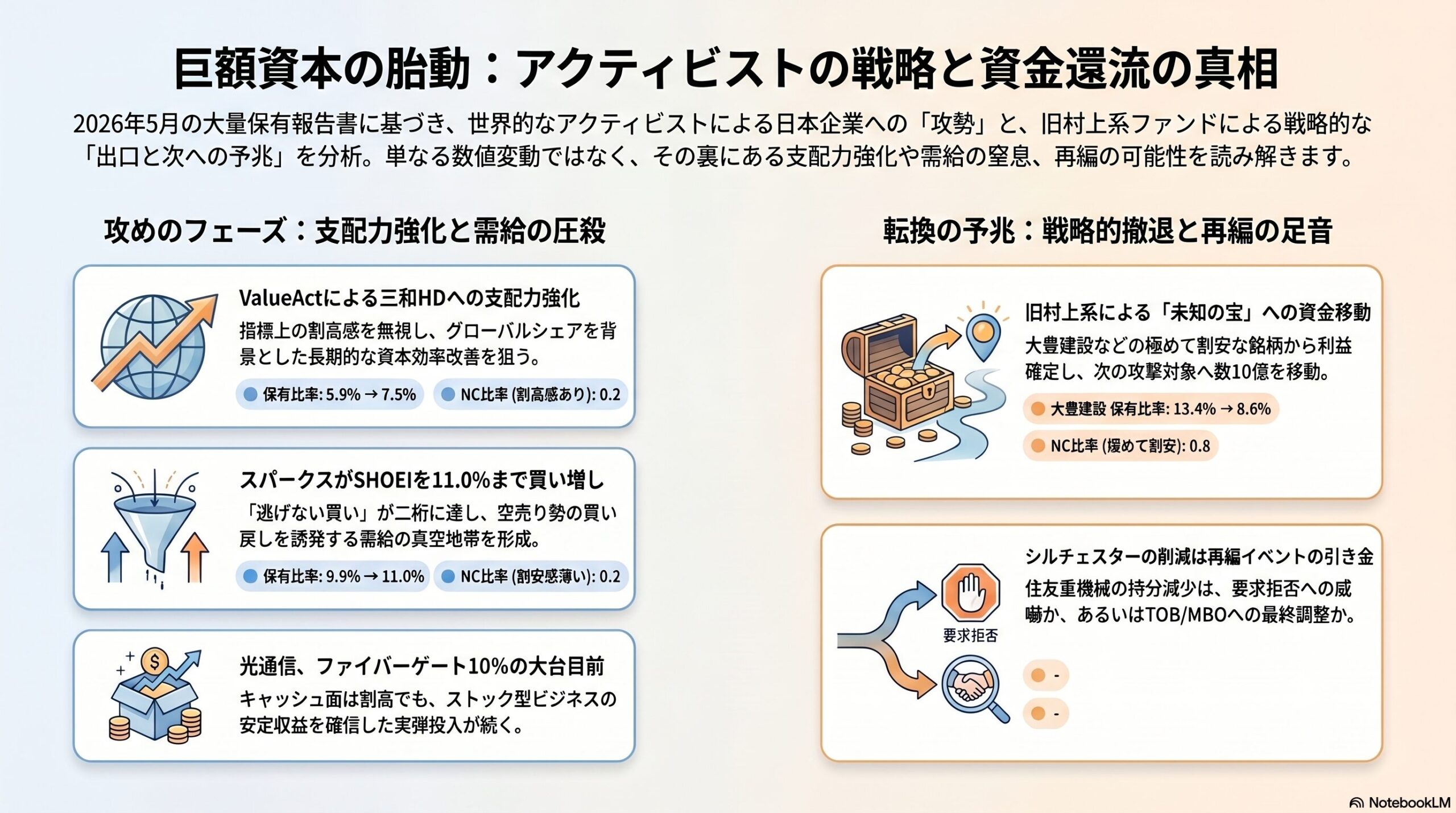

【機関投資家の痕跡分析】三和ホールディングス (5929):ValueAct「5.9→7.5%」

世界的アクティビストのValueActが1.6%買い増し。NC比率0.2と指標上は「割高」だが、同社を魅力的な投資機会と断定。グローバルなシャッターシェアを背景に、長期的な資本効率改善を迫る本気の実弾。

結論:グローバルエリートによる「日本の中核製造業」への支配力強化が、最終局面。

【次の波及銘柄考察】ファイバーゲート (9450):光通信「8.1→9.1%」

光通信が1.0%買い増し、10%の大台目前。NC比率-0.1とキャッシュ面は「割高」だが、ストック型ビジネスの安定収益を確信。この資金フローは、同様のビジネスモデルを持つ「高稼働・低評価」な通信・IoTセクターへの波及を予見。

結論:成長性が担保された「高収益ストック銘柄」には、指標を無視した実弾集中。

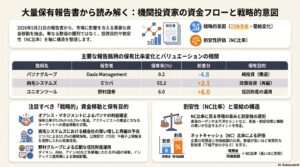

【TOB/MBO臭の分析】住友重機械工業 (6302):シルチェスター「9.2→8.1%」

シルチェスターが1.1%削減。注目すべきは目的欄の「資本政策の変更・事業再編の提案」。この一部売却は、要求が通らないことへの威嚇か、あるいは再編を前提とした最終合意への調整か。水面下での「資本の適正化」交渉佳境。

結論:アクティビストの持分減少は、劇的な「再編イベント(TOB/MBO)」の引き金となる可能性。

【空売りVS機関買い】SHOEI (6239):スパークス「9.9→11.0%」

スパークス・アセットが1.1%買い増し、二桁台に乗せた。NC比率0.2と割安感は薄いが、ブランド力という「見えない資産」を評価。信託財産という名の「逃げない買い」が11%を占拠し、需給が窒息。空売り勢の買い戻しを誘発。

結論:質の高い成長株において、機関の二桁保有は「需給の真空地帯」。

【市場がまだ気づいていない構造】旧村上系による「戦略的撤退」と資金の行き先

南青山不動産が大豊建設 (1822)を-4.8%放出、シティインデックスが新光商事 (8141)を-1.5%放出。NC比率0.8〜1.4と極めて割安(🔵)な銘柄からの「出口」だ。市場が割安性に気づいた今、彼らは次の「誰も気づいていない宝」へ数十億を移動。

結論:旧村上系の利確は、次の「高NC比率銘柄」への攻撃開始を告げる予兆。